亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

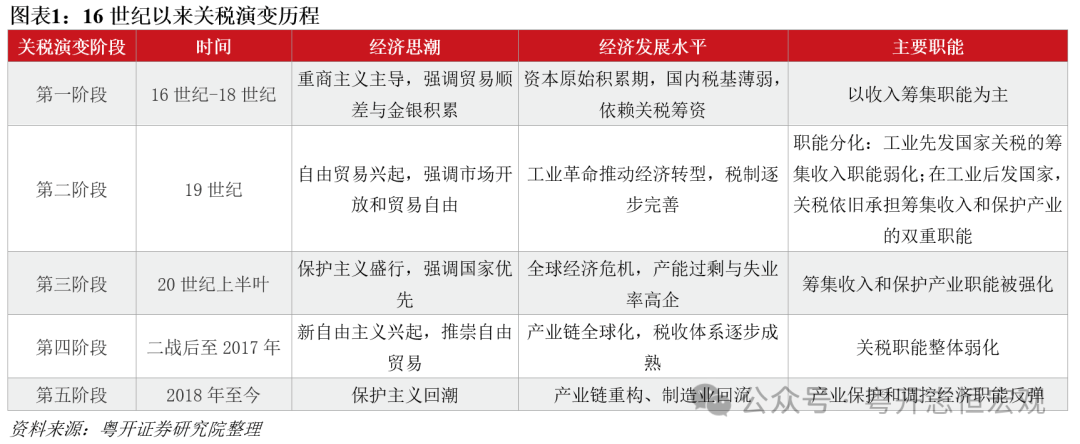

本年以来,关税再次成为全球经济取商业政策的核心。跟着美国新一轮商业从义昂首,多国正在地缘冲突取财务压力下从头审视关税政策。关税这一本来正在当前全球财税轨制中的边缘非焦点税种,正从头正在全球商业取财务博弈中占领主要。正在此布景下,有需要厘清关税的发源、理解其本能机能变化及内正在驱动力的演变;同时,阐发当前全球次要经济体财务对关税的依赖,是阐发政策趋向和判断财务韧性的主要切入点。古代社会次要存正在四类税种:人头税(如中国的丁赋)、地盘税、消费税(或停业税)和通行费(或口岸税)。此中,通行费是最原始形式的关税,特地针对跨境货色或口岸商业征收。关税设立的初志并非财务考量,而是用于节制人员、货色流动,边境次序和城市治安,是国度从权的意味之一。正在以农业为从的古代社会,因为跨境商业无限、贸易收集尚不发财,关税正在全国财务系统中处于辅帮地位,远不如地盘税和人头税主要。16世纪欧洲殖平易近扩张和国际商业兴起后,关税地位才显著提拔。按照国际通行定义,关税是对依法进出关境的货色所征收的税收,具备四大特征:合用于实物商品商业、税负易、一般由地方征收办理、征管较简洁。一般而言,关税的本能机能次要表现正在三个方面:筹集收入、财产和调控经济。16世纪以来,跟着经济成长程度的提拔取经济的嬗变,全球范畴内关税的本能机能定位呈现出阶段性演变,全体表示为:筹集收入本能机能趋于弱化,财产和调控经济本能机能逐渐凸显,具体可划分为五个特征明显的阶段:第一阶段(16世纪至18世纪):陪伴本钱从义萌芽和晚期国际商业扩张,欧洲国度遍及奉行沉商从义,认为国度财富源于黄金和白银的堆集。为实现商业顺差,采纳高额进口关税障碍进口、出口补助添加出口等手段,积极干涉国际商业,关税成为国度财富堆集的东西。第二阶段(19世纪):商业理论兴起,工业国关税本能机能分化。正在英国等工业先发国度,因为其逐渐转向低关税以至免税政策,关税的筹集收入本能机能弱化。正在工业化起步较晚、财产尚未成熟的美国取等经济体,关税照旧承担筹集收入和财产的双沉本能机能。第三阶段(20世纪上半叶):正在经济危机频频呈现以及两次世界大和的布景下,“就业优先”、“国度优先”的从义敏捷兴起,关税成为一国财产取缓解财务压力的主要手段。第四阶段(二和后至2017年):跟着全球商业系统确立以及次要经济体税收轨制逐渐成熟,所得税取或消费税成为财务收入的次要来历,关税本能机能全体弱化。第五阶段(2018年至今):特朗普奉行“美国优先”,鞭策从义回潮,关税的财产和经济调控本能机能反弹。但从更长的汗青维度看,关税正在全体财税轨制中的非焦点地位难以发生底子改变。本文采用关税收入占全国财务收入比沉权衡一国财务对关税的依赖度。按照关税收入比沉的凹凸,全球次要经济体可划分为三类:低依赖、中依赖和高依赖型经济体。全体上看,发财经济体的关税收入占全国财务收入比沉偏低,成长中经济体的关税收入占全国财务收入比沉偏高,这源于:经济成长程度越高,国内税制越完美、税基越大,越不依赖关税,更依赖更的国内和国际商业系统。一是低依赖型经济体:关税收入占全国财务收入比沉低于3%,次要包罗发财经济体和中国、墨西哥、巴西等成长中经济体。2022年,美国、日本、韩国、英国、、中国等次要经济体(占全球经济规模的54%)的关税收入占全国财务收入比沉别离为1。2%、0。5%、1。7%、0。5%、0。5%和0。9%。这些国度遍及具有较为完美的税收轨制和征管系统,依赖愈加不变和可持续的国内税源,如所得税、、消费税等,关税做为收入筹集东西的地位日益边缘化。另一方面,特朗普2。0之前,全球次要经济体充实参取全球商业系统,取多国告竣双边或多边商业协定,关税税率遍及较低。二是中依赖型经济体:关税收入占全国财务收入比沉正在3%-5%,次要包罗印度、南非、泰国和越南等成长中经济体。2022年印度、南非、泰国、越南的关税收入占全国财务收入比沉别离为4。1%、4。0%、3。5%和3。1%。一方面,这类经济体处于税制布局转型的“过渡阶段”,税收征管能力不强。另一方面,比拟其他成长中经济体,印度正在商业政策上具有必然的从义倾向,导致关税兼具收入筹集取财产的双沉本能机能。三是高依赖型经济体:关税收入占全国财务收入比沉跨越5%,次要包罗菲律宾等部门成长中经济体和最不发财经济体。2022年菲律宾的关税收入占全国财务收入比沉达18。1%,远超其他国度。正在菲律宾全体税收征管能力仍较亏弱的布景下,关税征管简洁的特征使其成为主要的财务收入来历。除菲律宾等成长中经济体外,全球最不发财经济体(如非洲大都国度、部门承平洋岛国)的财务布局也遍及存正在对关税高度依赖的特征。古代社会次要存正在四类税种:人头税(如中国的丁赋)、地盘税、消费税(或停业税)和通行费(或口岸税)。此中,通行费是最原始形式的关税,特地针对跨境货色或口岸商业征收。关税设立的初志并非财务考量,而是用于节制人员、货色流动,边境次序和城市治安,是国度从权的意味之一。正在以农业为从的古代社会,因为跨境商业无限、贸易收集尚不发财,关税正在全国财务系统中处于辅帮地位,远不如地盘税和人头税主要。16世纪以来,跟着欧洲海外殖平易近扩张和国际商业收集的兴起,关税的地位敏捷上升,逐渐成为国度干涉经济、获取财务收入、彰显国度从权的主要手段。进入现代社会,关税已成为财务系统中不成或缺的主要税种。按照国际通行定义,关税是对依法进出关境的货色所征收的税收。取其他税种比拟,关税次要具有以下特征:其二,税负易。关税是典型的间接税,进口商虽然是缴纳关税的法令从体,但可通过提高商品售价的体例,将现实税负给最终消费者。一般来讲,提高关税最间接的影响是进口商品的国内发卖价钱上升,加征关税的成本凡是由消费者承担。当然,关税也有可能由进口商、出口商承担,稀缺性以及进出口两边的相对地位。其三,一般由地方征收办理,属于地方税。关税是国度从权的间接表现,其征收办理凡是由地方曲属的海关机构担任具体施行,其收益权一般属于地方。其四,征管较简洁。相对于国内分离征收的税种,关税次要正在货色报关环节一次性由海关同一征收,便于办理取施行。一般而言,关税具备三大本能机能:一是筹集收入,通过对进口商品纳税为国度供给财务收入;二是财产,用以本国财产免受国外合作的冲击,特别是对新兴或弱势财产的搀扶;三是调控经济,国度可通过调整关税税率,指导资本设置装备摆设、调理商业布局,实现经济和财产政策方针。跟着经济成长程度提拔取经济演进,对关税本能机能的定位逐步发生改变。16至18世纪沉商从义流行,强调商业顺差,关税次要做为堆集国度财富的东西;19世纪商业理论兴起,特别正在英国从导下,关税逐渐让位于市场机制;20世纪初,正在全球经济大萧条布景下,大都国度转向“国度优先”的从义径,关税被用于就业和筹集收入;二和后,跟着新从义逐渐兴起以及全球商业系统简直立,关税本能机能全体弱化;2018年以来,美国特朗普鞭策从义回潮,关税再次被普遍用于本国财产和调控经济。同时,经济成长程度也决定了国度对关税的依赖程度。发财国度税制完美、税基普遍,更依赖所得税和消费税等内源性税种;而成长中国度特别是最不发财国度,因为征管能力无限,往往更依赖征收便利、成本较低的关税。总体上看,关税的收入筹集本能机能趋于弱化,而其财产取调控经济本能机能则日益凸显。虽然关税轨制可逃溯至古代,但16世纪以前的关税多为处所性、零星性征收,轨制分歧一、本能机能未了了,难以进行系统比力取全球趋向阐发。因而,学界凡是以16世纪沉商从义兴起做为全球关税轨制演化的起点。本文亦遵照这一划分框架,沉点梳理16世纪以来全球关税的五个次要成长阶段,以其本能机能变化径取内正在驱动力。 第一阶段(16世纪至18世纪):沉商从义下,关税成为国度财富堆集的东西。陪伴本钱从义萌芽和晚期国际商业扩张,欧洲国度遍及奉行沉商从义,认为国度财富源于黄金和白银的堆集。为实现商业顺差,采纳高额进口关税障碍进口、出口补助扩大出口等手段,积极干涉国际商业。正在这一阶段,关税是筹集财务收入的主要手段,以英国为例,1700至1800年,其关税收入增加了约3。5倍,持久占地方财务收入比沉的20%以上。第二阶段(19世纪):商业理论兴起,工业国关税本能机能分化。亚当·斯密和大卫·李嘉图的商业理论兴起,促使英国等工业先发国度逐渐转向低关税以至免税政策。跟着工业深化,工业先发国度火急需要全球市场来输出工业制成品,而商业能最大限度拓展市场。1846年,英国拔除《谷物法》,并正在此后大幅降低进口关税。取此同时,英国通过完美税收轨制,出格是从头起头征收所得税,实现财务收入多元化,关税的筹集收入本能机能被逐渐减弱。1846年至1913年,英国关税收入占进口总值的比沉从25。3%降至5。4%,所得税等间接税收入占地方财务收入比沉也跨越了关税。然而,正在工业化起步较晚、财产尚未成熟的美国取等经济体,关税照旧承担筹集收入和财产的双沉本能机能。正在1913年美国《联邦所得税法》生效之前,关税仍不变贡献约一半的联邦财务收入。第三阶段(20世纪上半叶):从义回潮,关税的筹集收入和财产本能机能被强化。第一次世界大和后,次要经济面子临经济萎缩取高赋闲率压力,正在此布景下,“就业优先”、“国度优先”敏捷兴起,关税再度成为一国财产取缓解财务压力的主要手段。英国于1921年通过《工业部分法案》,对细密仪器、化学品、金属成品征收性关税;法国于1922年通过《法国关税法》,提高工业品和农产物的进口税率。1921年至1930年,美国通过多项法案,逐渐将平均关税税率从1920年的16。9%提高至1932年的59。1%,关税收入占联邦财务收入比沉也从1920年的4。9%上涨至1932年的17%。此中,1930年美国通过《斯穆特-霍利法案》,更是激发英国、、法国等多国实施报仇性关税政策,进而全球商业和。第四阶段(二和后至2017年):商业系统确立,次要经济体税收体系体例逐渐成熟,关税本能机能全体弱化。二和后,国际社会遍及认识到嫁祸他人的关税壁垒和经济孤立从义对全球和平取繁荣形成的。1947年,23个国度签订《关税及商业总协定》(GATT),确立多边商业构和机制,规范关税和非关税壁垒。1947年至1994年,全球次要经济体正在GATT框架下共完成8轮多边构和,鞭策国对工业品征收的加权平均关税税率由40%降至5%以下。21世纪初,美国所有商品的平均关税税率由20世纪70年代的10%以上降至不脚2%,欧洲、日本、韩国等发财经济体也大致呈现不异趋向。1990年至2023年,韩国现实平均关税税率从5。4%降至0。7%,关税税率下调间接导致关税收入削减。同时,跟着税收系统逐渐完美以及税收征管能力不竭提拔,所得税取或消费税成为国度财务收入的次要来历,关税对财务收入的贡献逐渐下降。第五阶段(2018年至今):逆全球化和商业从义回潮,关税的财产和调控经济本能机能反弹。2018年以来,特朗普奉行“美国优先”,对华加征“301关税”,对全球钢铁、铝等行业加征“232关税”,试图以关税手段外部合作、吸引制制业回流。正在第二届任期,特朗普向全球策动“关税和”,激发中国、欧洲、等经济体出台反制办法。正在此布景下,关税政策被普遍用于施压构和、干涉国际财产链、国内环节行业,其财产和经济调控本能机能显著加强。虽然美国关税收入有所回升,但其占联邦财务收入比沉仍处于较低程度,关税正在全体财税轨制中的非焦点地位未被底子改变。2019年至2024年,美国关税收入显著上升,年均正在700亿至1000亿美元之间,较2018年以前常年维持的300亿至400亿美元几乎翻倍。然而,关税收入正在联邦财务收入中的占比仍不脚2%,较着低于19世纪末至20世纪初跨越40%的汗青程度,也低于20世纪30年代全球商业和期间一度达到的17%的程度。目前,全球次要经济体遍及成立了较为完美的现代税制架构,正在地方取处所配合形成的全国财务系统中,财务收入次要来历于所得税、或消费税等流转税、社会保障税(或费)等。正在此布景下,本文采用关税收入占全国财务收入的比沉权衡一国财务对关税的依赖程度,全国财务收入包罗税收收入、社会保障缴款、转移性收入(grants)和其他收入。为了国际可比,财务收入数据来自IMF数据库,按照关税收入占全国财务收入比沉的凹凸,全球次要经济体可划分为三类:低依赖、低依赖型经济体:关税收入占全国财务收入比沉低于3%,次要包罗发财经济体和中国、墨西哥、巴西等成长中经济体;高依赖型经济体:关税收入占全国财务收入比沉跨越5%,次要包罗菲律宾等部门成长中经济体和最不发财经济体。

第一阶段(16世纪至18世纪):沉商从义下,关税成为国度财富堆集的东西。陪伴本钱从义萌芽和晚期国际商业扩张,欧洲国度遍及奉行沉商从义,认为国度财富源于黄金和白银的堆集。为实现商业顺差,采纳高额进口关税障碍进口、出口补助扩大出口等手段,积极干涉国际商业。正在这一阶段,关税是筹集财务收入的主要手段,以英国为例,1700至1800年,其关税收入增加了约3。5倍,持久占地方财务收入比沉的20%以上。第二阶段(19世纪):商业理论兴起,工业国关税本能机能分化。亚当·斯密和大卫·李嘉图的商业理论兴起,促使英国等工业先发国度逐渐转向低关税以至免税政策。跟着工业深化,工业先发国度火急需要全球市场来输出工业制成品,而商业能最大限度拓展市场。1846年,英国拔除《谷物法》,并正在此后大幅降低进口关税。取此同时,英国通过完美税收轨制,出格是从头起头征收所得税,实现财务收入多元化,关税的筹集收入本能机能被逐渐减弱。1846年至1913年,英国关税收入占进口总值的比沉从25。3%降至5。4%,所得税等间接税收入占地方财务收入比沉也跨越了关税。然而,正在工业化起步较晚、财产尚未成熟的美国取等经济体,关税照旧承担筹集收入和财产的双沉本能机能。正在1913年美国《联邦所得税法》生效之前,关税仍不变贡献约一半的联邦财务收入。第三阶段(20世纪上半叶):从义回潮,关税的筹集收入和财产本能机能被强化。第一次世界大和后,次要经济面子临经济萎缩取高赋闲率压力,正在此布景下,“就业优先”、“国度优先”敏捷兴起,关税再度成为一国财产取缓解财务压力的主要手段。英国于1921年通过《工业部分法案》,对细密仪器、化学品、金属成品征收性关税;法国于1922年通过《法国关税法》,提高工业品和农产物的进口税率。1921年至1930年,美国通过多项法案,逐渐将平均关税税率从1920年的16。9%提高至1932年的59。1%,关税收入占联邦财务收入比沉也从1920年的4。9%上涨至1932年的17%。此中,1930年美国通过《斯穆特-霍利法案》,更是激发英国、、法国等多国实施报仇性关税政策,进而全球商业和。第四阶段(二和后至2017年):商业系统确立,次要经济体税收体系体例逐渐成熟,关税本能机能全体弱化。二和后,国际社会遍及认识到嫁祸他人的关税壁垒和经济孤立从义对全球和平取繁荣形成的。1947年,23个国度签订《关税及商业总协定》(GATT),确立多边商业构和机制,规范关税和非关税壁垒。1947年至1994年,全球次要经济体正在GATT框架下共完成8轮多边构和,鞭策国对工业品征收的加权平均关税税率由40%降至5%以下。21世纪初,美国所有商品的平均关税税率由20世纪70年代的10%以上降至不脚2%,欧洲、日本、韩国等发财经济体也大致呈现不异趋向。1990年至2023年,韩国现实平均关税税率从5。4%降至0。7%,关税税率下调间接导致关税收入削减。同时,跟着税收系统逐渐完美以及税收征管能力不竭提拔,所得税取或消费税成为国度财务收入的次要来历,关税对财务收入的贡献逐渐下降。第五阶段(2018年至今):逆全球化和商业从义回潮,关税的财产和调控经济本能机能反弹。2018年以来,特朗普奉行“美国优先”,对华加征“301关税”,对全球钢铁、铝等行业加征“232关税”,试图以关税手段外部合作、吸引制制业回流。正在第二届任期,特朗普向全球策动“关税和”,激发中国、欧洲、等经济体出台反制办法。正在此布景下,关税政策被普遍用于施压构和、干涉国际财产链、国内环节行业,其财产和经济调控本能机能显著加强。虽然美国关税收入有所回升,但其占联邦财务收入比沉仍处于较低程度,关税正在全体财税轨制中的非焦点地位未被底子改变。2019年至2024年,美国关税收入显著上升,年均正在700亿至1000亿美元之间,较2018年以前常年维持的300亿至400亿美元几乎翻倍。然而,关税收入正在联邦财务收入中的占比仍不脚2%,较着低于19世纪末至20世纪初跨越40%的汗青程度,也低于20世纪30年代全球商业和期间一度达到的17%的程度。目前,全球次要经济体遍及成立了较为完美的现代税制架构,正在地方取处所配合形成的全国财务系统中,财务收入次要来历于所得税、或消费税等流转税、社会保障税(或费)等。正在此布景下,本文采用关税收入占全国财务收入的比沉权衡一国财务对关税的依赖程度,全国财务收入包罗税收收入、社会保障缴款、转移性收入(grants)和其他收入。为了国际可比,财务收入数据来自IMF数据库,按照关税收入占全国财务收入比沉的凹凸,全球次要经济体可划分为三类:低依赖、低依赖型经济体:关税收入占全国财务收入比沉低于3%,次要包罗发财经济体和中国、墨西哥、巴西等成长中经济体;高依赖型经济体:关税收入占全国财务收入比沉跨越5%,次要包罗菲律宾等部门成长中经济体和最不发财经济体。 全球次要经济体关税收入占全国财务收入比沉遍及低于3%。2022年,日本、、英国、中国、美国、韩国等次要经济体(占全球经济规模的54%)的关税收入占全国财务收入比沉别离为0。5%、0。5%、0。5%、0。9%、1。2%和1。7%。对于欧友邦,因为其关税收入需上缴欧盟预算,国只保留约25%的关税收入做为海关行政征收获本的弥补,因而全国税收收入中关税收入比沉遍及较低。一方面,这些国度遍及具有较为完美的税收轨制和税收征管系统,依赖愈加不变和可持续的国内税源,如所得税、、消费税等,关税做为财务收入筹集东西的地位日益边缘化。发财国度遍及实现了电子申报、从动消息互换、税收征信系统、征管数字化等,可以或许笼盖大大都纳税人群体取经济勾当。这种高效、可托的税务系统确保了所得税、、消费税等内源性税收的不变增加。从税收布局来看,这些经济体的财务收入形成更趋多元和不变。以日本为例,2024年地方财务税收收入中,小我所得税、企业税和消费税合计占比达86。3%,关税收入占比为1。2%;关税收入占全国财务收入比沉仅为0。5%。另一方面,特朗普2。0之前,全球次要经济体充实参取全球商业系统,取多国告竣双边或多边商业协定,关税税率遍及较低。例如,《商业协定》取《美墨加协定》,、美国和墨西哥之间的大量商业商品享受零关税待遇。2024年,2/3的进口来历于美国和墨西哥,墨西哥42%的进口来历于美国和,正在商业系统下,商品零关税待遇遍及,加墨两国的关税收入也相对无限。欧盟内部打消了国之间的关税,商品可正在国之间畅通,进一步降低了关税收入。英国脱欧后取欧盟签订《英欧商业取合做协定》,维持了相互之间大部门商品的零关税待遇。印度、越南、南非、泰国等部门成长中经济体的关税收入占全国财务收入比沉正在3%-5%。2022年印度、南非、泰国和越南关税收入占全国财务收入比沉别离为4。1%、4。0%、3。5%和3。1%,反映其财务布局仍存正在对关税的较高依赖。一方面,这类经济体处于税制转型的“过渡阶段”,税收征管能力不强。以印度为例,虽然近年来推出商品取办事税(GST)等税改行动,但仍存正在税率系统复杂、各级之间税权分立、征管效率纷歧等问题,导致国内税收系统不变性和可持续性仍无限。GST目前设有0%、5%、12%、18%、28%五档税率,但其商品分类复杂、界定恍惚,激发了大量争议取诉讼;处所取地方税权协调尚未完全均衡,各邦正在财务能力、征管程度、税务合做志愿等方面差距大,影响全国同一税制的效率和可持续性。另一方面,比拟其他成长中经济体,印度正在商业政策上具有必然的从义倾向,导致关税兼具收入筹集取财产的双沉本能机能。印度2020年提出“自给自足”政策,出格是正在农产物、汽车、电子产物等范畴通过提高关税以进口,搀扶国内财产。截至2025年6月底,印度对价钱4万美元及以下的进口汽车征收70%关税,对4万美元以上的进口汽车征收100%关税。因为担心本国财产遭到冲击,印度于2019年退出《区域全面经济伙伴关系协定》(RCEP)构和,并至今(2025年7月末)未取美国、欧盟等次要发财经济体告竣双边商业协定。以菲律宾为代表的部门成长中经济体,其财务对关税的依赖度仍然显著偏高。2022年,菲律宾的关税收入占全国财务收入比沉达18。1%,远超其他国度。正在菲律宾全体税收征管能力仍较亏弱的布景下,关税征收便当的特征使其成为主要的财务收入来历。除菲律宾外,全球最不发财经济体(如非洲大都国度、部门承平洋岛国)的财务收入也遍及存正在对关税高度依赖的特征。例如,2021年赞比亚的关税收入占全国财务收入比沉为5。3%,显著高于大大都发财经济体。这类国度遍及面对税基狭小、征管能力不脚、经济勾当高度非正轨化等布局性问题,大量个别运营者和中小企业处于税管之外,导致所得税、或消费税等国内税种征收坚苦。不外,取菲律宾比拟,最不发财国度还面对额外限制要素,即进口规模遍及较小、税基无限。受限于收入程度低、居平易近消费能力衰,以及远离欧洲、亚洲和等全球工业核心,最不发财国度进口总量相对无限,从而限制了关税收入的增加空间。

全球次要经济体关税收入占全国财务收入比沉遍及低于3%。2022年,日本、、英国、中国、美国、韩国等次要经济体(占全球经济规模的54%)的关税收入占全国财务收入比沉别离为0。5%、0。5%、0。5%、0。9%、1。2%和1。7%。对于欧友邦,因为其关税收入需上缴欧盟预算,国只保留约25%的关税收入做为海关行政征收获本的弥补,因而全国税收收入中关税收入比沉遍及较低。一方面,这些国度遍及具有较为完美的税收轨制和税收征管系统,依赖愈加不变和可持续的国内税源,如所得税、、消费税等,关税做为财务收入筹集东西的地位日益边缘化。发财国度遍及实现了电子申报、从动消息互换、税收征信系统、征管数字化等,可以或许笼盖大大都纳税人群体取经济勾当。这种高效、可托的税务系统确保了所得税、、消费税等内源性税收的不变增加。从税收布局来看,这些经济体的财务收入形成更趋多元和不变。以日本为例,2024年地方财务税收收入中,小我所得税、企业税和消费税合计占比达86。3%,关税收入占比为1。2%;关税收入占全国财务收入比沉仅为0。5%。另一方面,特朗普2。0之前,全球次要经济体充实参取全球商业系统,取多国告竣双边或多边商业协定,关税税率遍及较低。例如,《商业协定》取《美墨加协定》,、美国和墨西哥之间的大量商业商品享受零关税待遇。2024年,2/3的进口来历于美国和墨西哥,墨西哥42%的进口来历于美国和,正在商业系统下,商品零关税待遇遍及,加墨两国的关税收入也相对无限。欧盟内部打消了国之间的关税,商品可正在国之间畅通,进一步降低了关税收入。英国脱欧后取欧盟签订《英欧商业取合做协定》,维持了相互之间大部门商品的零关税待遇。印度、越南、南非、泰国等部门成长中经济体的关税收入占全国财务收入比沉正在3%-5%。2022年印度、南非、泰国和越南关税收入占全国财务收入比沉别离为4。1%、4。0%、3。5%和3。1%,反映其财务布局仍存正在对关税的较高依赖。一方面,这类经济体处于税制转型的“过渡阶段”,税收征管能力不强。以印度为例,虽然近年来推出商品取办事税(GST)等税改行动,但仍存正在税率系统复杂、各级之间税权分立、征管效率纷歧等问题,导致国内税收系统不变性和可持续性仍无限。GST目前设有0%、5%、12%、18%、28%五档税率,但其商品分类复杂、界定恍惚,激发了大量争议取诉讼;处所取地方税权协调尚未完全均衡,各邦正在财务能力、征管程度、税务合做志愿等方面差距大,影响全国同一税制的效率和可持续性。另一方面,比拟其他成长中经济体,印度正在商业政策上具有必然的从义倾向,导致关税兼具收入筹集取财产的双沉本能机能。印度2020年提出“自给自足”政策,出格是正在农产物、汽车、电子产物等范畴通过提高关税以进口,搀扶国内财产。截至2025年6月底,印度对价钱4万美元及以下的进口汽车征收70%关税,对4万美元以上的进口汽车征收100%关税。因为担心本国财产遭到冲击,印度于2019年退出《区域全面经济伙伴关系协定》(RCEP)构和,并至今(2025年7月末)未取美国、欧盟等次要发财经济体告竣双边商业协定。以菲律宾为代表的部门成长中经济体,其财务对关税的依赖度仍然显著偏高。2022年,菲律宾的关税收入占全国财务收入比沉达18。1%,远超其他国度。正在菲律宾全体税收征管能力仍较亏弱的布景下,关税征收便当的特征使其成为主要的财务收入来历。除菲律宾外,全球最不发财经济体(如非洲大都国度、部门承平洋岛国)的财务收入也遍及存正在对关税高度依赖的特征。例如,2021年赞比亚的关税收入占全国财务收入比沉为5。3%,显著高于大大都发财经济体。这类国度遍及面对税基狭小、征管能力不脚、经济勾当高度非正轨化等布局性问题,大量个别运营者和中小企业处于税管之外,导致所得税、或消费税等国内税种征收坚苦。不外,取菲律宾比拟,最不发财国度还面对额外限制要素,即进口规模遍及较小、税基无限。受限于收入程度低、居平易近消费能力衰,以及远离欧洲、亚洲和等全球工业核心,最不发财国度进口总量相对无限,从而限制了关税收入的增加空间。

13826188686徐先生

13826188686徐先生